傳統(tǒng)行業(yè)相關公司:(603313)、(603008)、(603816)、(600337)、(01999)、(834927)等。

本文核心數(shù)據(jù):床墊企業(yè)名稱、床墊企業(yè)成立時間、床墊企業(yè)業(yè)務類型、床墊企業(yè)行業(yè)關聯(lián)度、床墊企業(yè)注冊資本、床墊企業(yè)注冊地、床墊企業(yè)市場份額、床墊行業(yè)集中度、床墊企業(yè)業(yè)務占比、床墊企業(yè)業(yè)務布局、床墊企業(yè)銷售區(qū)域布局、床墊企業(yè)競爭力評價

1、中國床墊行業(yè)競爭格局:3大競爭梯隊

中國床墊行業(yè)目前處于競爭激烈,且沒有絕對龍頭地位企業(yè)的情形,國內(nèi)呈現(xiàn)“大行業(yè),小企業(yè)”的局面。床墊行業(yè)競爭梯隊根據(jù)注冊資本進行區(qū)分,第一梯隊中企業(yè)的注冊資本要大于10億元,第二梯隊中企業(yè)的注冊資本在1-10億元之間,第三梯隊的注冊資本小于1億元。

床墊行業(yè)第一梯隊由敏華控股和美克家居組成,兩者均為港股上市公司,其注冊資本分別為20億港幣和16.28億港幣,第一梯隊帶動了我國床底行業(yè)較早時期床墊行業(yè)的發(fā)展,但兩者床墊業(yè)務的營業(yè)收入占比并不高,同時兼?zhèn)淦渌揖咝袠I(yè)的布局,并在全球范圍內(nèi)經(jīng)營。

第二梯隊大多數(shù)由以境內(nèi)為主要布局區(qū)域的龍頭企業(yè)組成,也有如夢百合一樣較專注境外布局的企業(yè),處于該梯隊的企業(yè)一般在床墊業(yè)務上占比較多;從市場占有率上來說,第二梯隊的市占率應當高于第一梯隊。

第三梯隊數(shù)量龐大,單個企業(yè)的市場占有率較小,且相互間的市占率差距較小,床墊產(chǎn)品間具有高同質(zhì)化的特征。

注:名稱后面帶*的企業(yè)的營業(yè)收入無法完全剝離出床墊業(yè)務的營收;名稱后面帶**的企業(yè),因其公報發(fā)布時間問題,數(shù)據(jù)僅到2020年H1,下同。

從床墊企業(yè)的注冊地來看,床墊行業(yè)企業(yè)較為集中在制造業(yè)較發(fā)達地區(qū),其中浙江省的床墊企業(yè)間競爭較大。

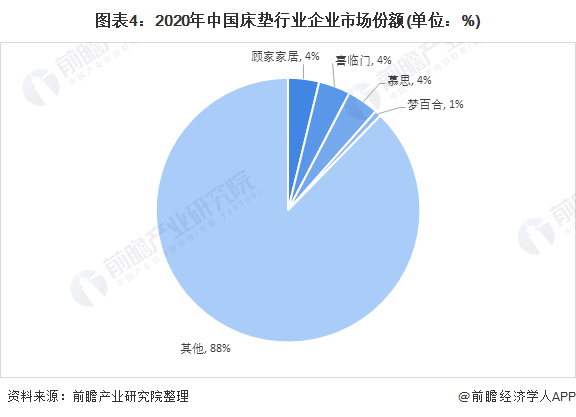

2、中國床墊行業(yè)市場份額:TOP4企業(yè)市場份額約12%

據(jù)全球家居界權(quán)威機構(gòu)CSIL(意大利米蘭輕工信息中心)數(shù)據(jù)顯示,2010-2018年,我國床墊消費額(出廠端)從38.71億美元(約274億元)增長至83.68億美元(約592億元),復合增長率為10.12%,按照CSIL的復合增長率推測,2019年我國床墊行業(yè)市場規(guī)模約為652億元。

考慮到我國2020年床墊行業(yè)出口額同比下降4%,且國內(nèi)消費家居零售市場2020年同比下降7%,參考工信部公布的家具制造業(yè)營收同比下降6.0%,前瞻認為2020年床墊行業(yè)的市場規(guī)模將有所下降。

因可參考的數(shù)據(jù)過少,故前瞻產(chǎn)業(yè)研究院在CSIL的數(shù)據(jù)基礎上,參考2020年家具制造業(yè)營業(yè)收入、床墊進出口額、國內(nèi)家具零售額及居民消費水平等增減情況。綜合考慮后,前瞻認為2020年中國床墊行業(yè)市場份額或在613億元左右。

根據(jù)床墊市場規(guī)模及各企業(yè)營收數(shù)據(jù)測算,2020年,中國床墊行業(yè)喜臨門、顧家家居和慕思的市場份額均為4%左右,夢百合在1%左右。

注:考慮到夢百合大部分營業(yè)收入來自境外收入,故夢百合的市場份額是由其床墊業(yè)務營業(yè)收入和境內(nèi)外比例經(jīng)過調(diào)整后計算得出,僅供參考。

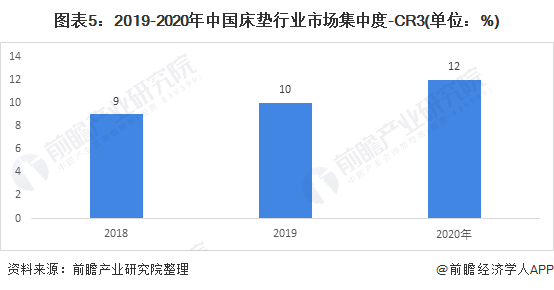

3、中國床墊行業(yè)市場集中度:市場集中度較低

由于我國床墊行業(yè)本土企業(yè)絕大多數(shù)專注在非高端床墊的研發(fā)和制造,床墊產(chǎn)品同質(zhì)化相對較高,且從我國居民的床墊消費習慣來說,根據(jù)一項針對“床墊使用時間長短”調(diào)查的結(jié)果顯示,50%的居民在床墊壞了的時候才會選擇更換,表明國內(nèi)床墊更換頻率較低,這直接影響到生產(chǎn)制造床墊的企業(yè)選擇進入其他家具行業(yè),尤其為其他軟體家具行業(yè),故各企業(yè)在床墊行業(yè)的業(yè)務布局上仍持有較為謹慎的態(tài)度,這也是我國床墊行業(yè)集中度低的原因之一。

根據(jù)床墊市場規(guī)模及各企業(yè)營收數(shù)據(jù)測算,2020年,CR3約為12%左右,企業(yè)間競爭加劇,且龍頭企業(yè)也在不斷發(fā)力。但隨著床墊行業(yè)的整合和龍頭企業(yè)不斷發(fā)力,行業(yè)集中度將升高,并將行業(yè)內(nèi)的競爭氣氛烘托到新的高度。

4、中國床墊行業(yè)企業(yè)布局及競爭力評價

目前,我國已出現(xiàn)少量資金較雄厚的龍頭企業(yè)在床墊業(yè)務上著重對中高端的功能性床墊進行研發(fā)和生產(chǎn),例如敏華控股,而這將成為床墊行業(yè)龍頭之爭的關鍵點之一;仍有一部分企業(yè)專注某一種材料床墊,以中低端床墊為基礎,用更好的材料和技術爭取更多的市場占有率,例如夢百合專注于記憶棉床墊并不斷研發(fā)記憶棉相關的不同床墊產(chǎn)品;還有一部分企業(yè)在保持自有床墊業(yè)務競爭力的同時,發(fā)展線上布局又或發(fā)展境外布局;布局境外和境內(nèi)的企業(yè)數(shù)量相差無幾,但從梯隊來看,第一和第二梯隊大多為境內(nèi)外同時布局。

從床墊業(yè)務競爭力來看,綜合競爭實力較強的企業(yè)為夢百合、喜臨門和慕思。前瞻認為夢百合銷量巨大,且在其布局海外之際吸取較多國外先進的床墊技術,其發(fā)展?jié)摿^大,其市值為121.38億元;喜臨門和慕思較偏向于全面發(fā)展戰(zhàn)略,且兩者業(yè)務布局和技術也相對尚可,其市值分為別74.85億元和107.60億元。

注:敏華控股和美克家居的床墊業(yè)務占比與份額應當相差較大,因兩者將床墊業(yè)務分別歸為其他和家具,分類過大以至于實際業(yè)務占比較小。

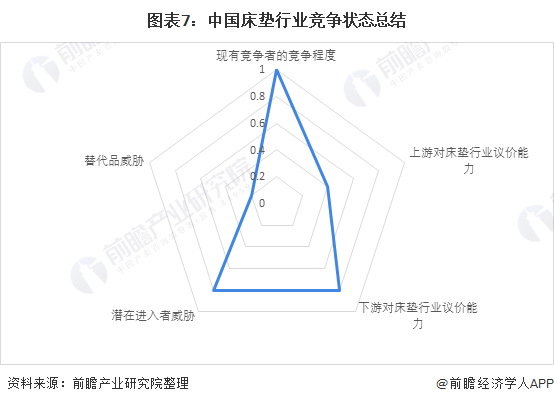

5、中國床墊行業(yè)競爭狀態(tài)總結(jié)

從五力競爭模型角度分析,目前,我國床墊行業(yè)屬于較為成熟的軟體家具行業(yè),替代品威脅較小;現(xiàn)有競爭者數(shù)量多,集中度低,且并無絕對龍頭企業(yè);其生產(chǎn)原材料大多為大宗材料、海綿、凝膠等產(chǎn)品同質(zhì)化較高的材料行業(yè),上游對床墊行業(yè)的議價能力較低,而下游消費市場主要是大眾、酒店、經(jīng)銷商等,考慮到我國床墊行業(yè)大多產(chǎn)品同質(zhì)化較高,故下游對床墊行業(yè)的議價能力較強;同時,因行業(yè)的資金和技術門檻較低,潛在進入者威脅較大,尤其是同為軟體家具行業(yè)的企業(yè),例如沙發(fā)生產(chǎn)企業(yè),其進入床墊行業(yè)的阻礙較小。

凡注有"環(huán)球傳媒網(wǎng)"或電頭為"環(huán)球傳媒網(wǎng)"的稿件,均為環(huán)球傳媒網(wǎng)獨家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為"環(huán)球傳媒網(wǎng)",并保留"環(huán)球傳媒網(wǎng)"的電頭。

- ps怎么調(diào)整圖片大小等比例縮放 ps等比例2022-06-13

- win11任務管理器怎么打開 win11任務管理器2022-06-13

- 信用卡哪個銀行額度高 信用卡額度怎么調(diào)整2022-06-13

- 首屆華南再生塑美技術峰會在廣州美萊舉行2022-06-13

- 疫情反復 繳話通喊你做共贏合伙人2022-06-13

- 京東金條怎么提額 京東金條可以提現(xiàn)嗎?2022-06-13

- 借唄最高額度是多少 借唄開通要審核多久?2022-06-13

- 中信信用卡寬限期幾天 中信信用卡最晚什么2022-06-13

- 信用卡年費貴不貴?信用卡年費不交會怎樣?2022-06-13

- 夢到你戴上新的手套 夢見手套破了好不好是2022-06-13

- 女人夢見折被子 夢見疊被子疊的不整齊是什2022-06-13

- 夢見小錢包中塞滿硬幣 做夢夢見撿錢包是什2022-06-13

- 夢見錢丟了是什么預兆 夢見錢被偷預示著什2022-06-13

- 商人夢見過年放煙花 做夢夢見過年放煙花是2022-06-13

- 夢見找到鞋子 夢見鞋子丟了四處找不到預示2022-06-13

- 妻子夢見許多首飾 夢見首飾丟了好不好2022-06-13

- 夢見飾品壞了 夢見飾品壞了預示著什么2022-06-13

- 夢見很多黃金首飾的宜忌 夢見首飾品不在了2022-06-13

- 夢見銀首飾是什么意思 夢見飾品是什么意思2022-06-13

- 新東方2000多億市值灰飛煙滅 新東方市值2022-06-13

- 今年養(yǎng)豬的都虧了怎么辦 養(yǎng)豬價錢多少開始2022-06-13

- 外星生命對人類的意義 人類什么時候能發(fā)現(xiàn)2022-06-13

- 詐騙案立案半個月沒消息 詐騙案一年多了也2022-06-13

- 同行惡意舉報至工商局 老板跑路了工商局2022-06-13

- 星巴克可以不消費嗎 星巴克不消費可以進去2022-06-13

- 羅永浩供應鏈公司 羅永浩公司發(fā)生了什么 2022-06-13

- 為什么中國男排贏了也沒人夸 中國男排大名2022-06-13

- 喉嚨有痰咳不出咽不下 咽喉有異物感是怎么2022-06-13

- 用了MLAY美呀智能冰膚脫毛儀之后,閨蜜竟變2022-06-13

- “化石獵人”發(fā)現(xiàn)歐洲最大掠食性恐龍 長2022-06-13

資訊

- “化石獵人”發(fā)現(xiàn)歐洲最大掠食性恐龍 長度超過10米!

- 《花木蘭》口碑撲街兩年之后的新作 《夢華錄》表現(xiàn)如何?

- 搶車廠的靈魂?CarPlay已經(jīng)不僅僅是一個APP

- 觀影總?cè)舜?56.4萬 六一檔電影總票房破5000萬

- “多編劇時代”來了 對劇本而言是好事嗎?

- 《花兒與少年》時隔五年回歸 第四季節(jié)目官宣定檔

- 經(jīng)紀人員不得發(fā)布或者雇傭營銷號發(fā)布引發(fā)粉絲互撕

- 拿回商標權(quán)?魚丁糸回應:一無所悉已請律師詢問

- 中國石油建成我國首條零碳沙漠公路 徹底告別了柴油機發(fā)電灌溉的歷史

- 理想汽車已經(jīng)拿下保險經(jīng)紀牌照

焦點

- 據(jù)江蘇省鹽城市住房和城鄉(xiāng)建設局消息 二孩家庭補貼50%

- 日本制造業(yè)巨頭川崎重工數(shù)據(jù)造假 造假行為從1984年就已經(jīng)開始

- 再創(chuàng)新高!英國房價連續(xù)第11個月上漲

- 創(chuàng)一年多最大降幅 英國5月零售銷售同比下降1.1%

- 全球油脂供應恢復 黑海地區(qū)油脂貿(mào)易或?qū)⒌玫竭M一步緩解

- 兒童人數(shù)連續(xù)41年減少?日本2021年出生人口約81萬人

- 一年后不能購買新書!亞馬遜官宣將停止Kindle中國運營

- 新加坡“國菜”海南雞飯告急 馬來西亞宣布停止活雞出口

- 這個國家改名成功!聯(lián)合國批準土耳其改名

- 密不透風的“生命通道” 航天員如何進入空間站?